相続財産は故人がお一人でお住いのご自宅土地320m²(評価額8400万円)と古家のみ(建物の評価額は加味せず)で相続人は子が3人のケースでした。基礎控除3000万円+法定相続人3名×600万円の合計4800万円を控除した3600万円(8400万円―4800万円)が課税対象となり合計390万円の納税資金の工面にお悩みでした。

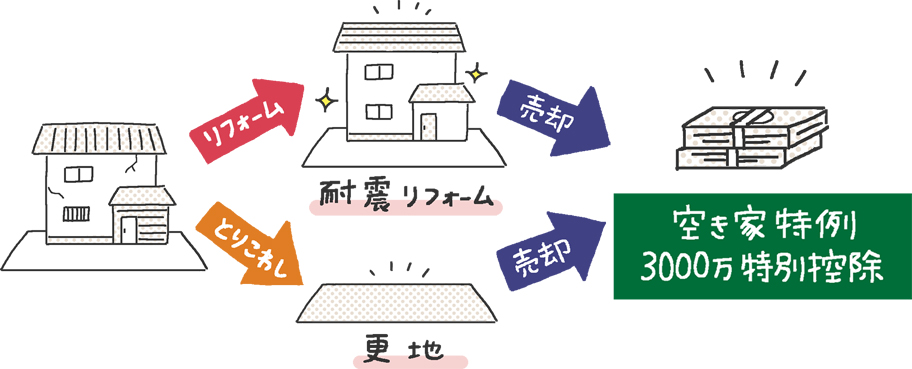

ところが3名ともマイホームをお持ちでないことから*1いわゆる「家なき子特例」が受けられることが判明しました。「家なき子特例」とは故人の自宅を配偶者や同居の親族がいない場合、マイホームを有しない相続人が取得すると限度面積330m²まで80%土地評価額を減じることができる特例です。故人の自宅を3名が法定相続持分1/3で相続し、自宅評価を80%減額(8400万円×20%=1680万円)することが出来、相続税がかかりませんでした(ただし申告は必要です)。1年経った後、1年後古家を取り壊し土地を9000万円(一人あたり3000万円)で売却することが出来ました。この自宅は先祖代々の土地だったので取得価額が不明でした。一般的に取得価額が不明の場合、譲渡価額の5%を取得費にしますので一人あたり概算で3000万円-(3000万円×5%)=2850万円*2が譲渡所得となり、税額が概ね570万円程度見込まれました。しかし前述の通り故人がお一人で住んでいたことから「空き家特例」*3に該当することがわかり、それぞれ2850万円控除することが出来、不動産譲渡に伴う所得税もかかりませんでした(ただし申告は必要です)。

*1 ここでは事例をシンプルにするため相続人の持ち家の有無のみ記載していますが、特例適用には、これ以外の複数の要件があります。

*2 譲渡費用は除いています。

*3 ここでは事例をシンプルにするため同居者の有無のみ記載していますが、特例適用には、これ以外の複数の要件があります。

※この事例は2020年12月時点の法令に従ったものであり、現時点も適用できるとは限りません。詳細についてはお気軽にご相談ください。