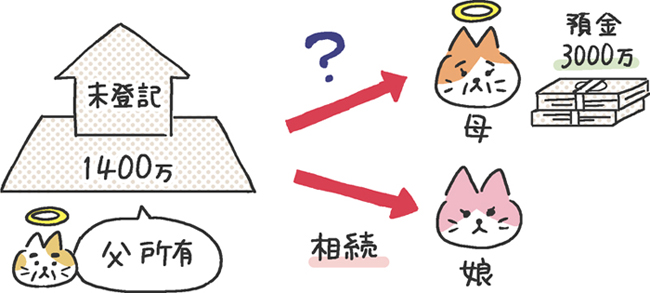

父が亡くなったのち、分割協議書作成前に相次ぎ母が亡くなりました。相続人は子一人で、父の相続財産はお住まいの土地建物(土地評価額1400万円、建物評価額は加味せず0円)のみ、母の相続財産は預金3000万円のみで母の相続税申告が必要かという内容でした。

父の分割協議書作成前に母が他界していることから、父所有の土地建物は未登記のままでした。相続税申告(故人母)の要否の目安は、基礎控除3000万円+子1名×600万円の合計3600万円になります。仮に分割協議未了のままですと、法定分で相続します。そうしますと母は父の土地建物(土地評価額1400万円建物評価額は加味せず0円)の1/2の700万円を相続することになりますので、預金3000万円と合計しますと3700万円となり3600万円を越え申告が必要になります(債務・葬式費用は考慮していません)。

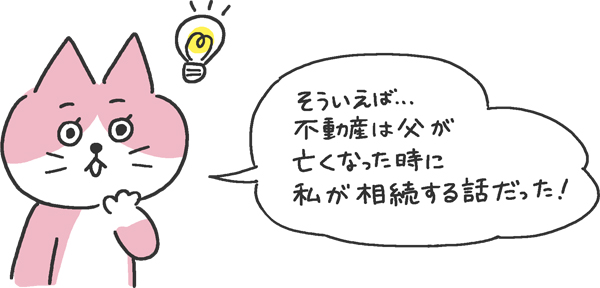

父が亡くなった後、母と子で父の相続財産である自宅につき何か話し合ったかと聞いたところ、母が高齢で相次ぎ亡くなることが想定されたため、子が相続する旨で遺産分割協議を行ったが協議書作成前に亡くなってしまったとの話でした。

遺産分割協議は要式行為*ではないことから、父の一次相続時に母と子で遺産分割協議書が作成されていなくても協議が有効であることを証明できれば、父の土地建物は子が相続することになります。結果、母の相続財産は預金3600万円のみとなり基礎控除の合計3700万円を超えないことから相続税の申告は不要となりました。

*意思表示が一定の方式に従って行われないと効力が生じない法律行為

※この事例は2020年12月時点の法令に従ったものであり、現時点も適用できるとは限りません。詳細についてはお気軽にご相談ください。