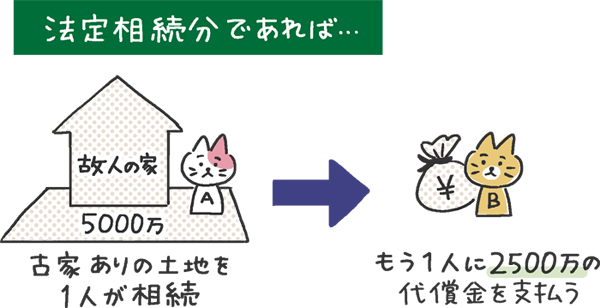

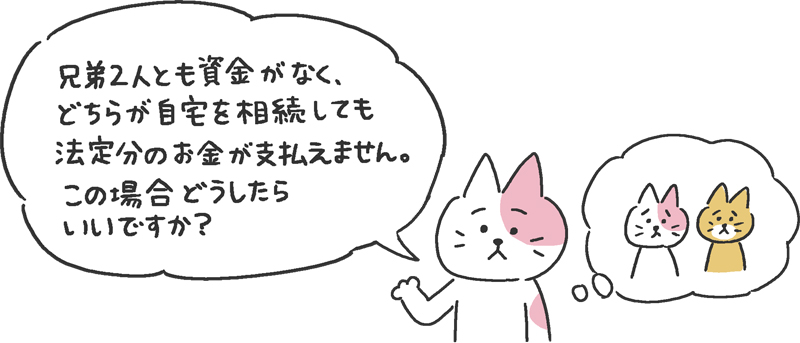

相続財産が故人の土地建物しかないが、相続人である二人の子は即売却を考えていないため、納税資金をどうすれば良いかというご相談でした。仮にお一人が自宅をすべて相続した場合、法定相続分1/2を確保する前提ですと、もうお一人に代償金(主に分割できない相続財産の代わりに支払う金銭のこと)を支払わなければいけません。

お二人は固有の余裕資金もなかったことから、代償金での解決は見込めませんでした。

まずは、お二人が持ち家をお持ちでなかったため、いわゆる「家なき子特例」*を活用して納税額が生じないよう特例適用を選択して納税額を0にすることができました。

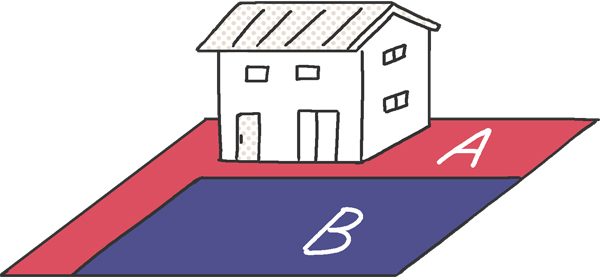

それでも即売却を前提としない共有状態では将来的な各人の不動産活用(自分で住むかもしれないし、売却するかもしれない)の自由度がないので、共有不動産の分割を行い分筆し、各筆を単独所有にすることで、その問題をクリアすることができました。

*ざっくりですが、故人に配偶者や同居の親族がいない場合、持ち家のない親族が自宅を取得すると330m²まで80%評価額を減額することができる特例です。この特例適用によって課税価額を下回ったとしても申告は必要です。又、法改正が頻繁に行われているので、要件を満たすかどうか慎重に検討する必要があります。

※この事例は2020年12月時点の法令に従ったものであり、現時点も適用できるとは限りません。詳細についてはお気軽にご相談ください。